BDDK tarafından, Bankalar ve finansman şirketlerince kullandırılan kredilerdeki Kaynak Kullanımını Destekleme Fonu (KKDF) kesintisi oranı, döviz ve altın kredilerinde yüzde 1, diğerlerindeyse yüzde 0 olarak belirlendi.

Ayrıca, faktoring şirketleri ile finansal kiralama şirketlerine yurt içinden kullandırılan döviz kredilerinde KKDF kesintisi oranı yüzde 0 olarak belirlendi.

Kararnameden önce KKDF;

Neden kaldırıldı?

İhtiyaç kredilerinde takibe düşen kredi oranı arttı. Söz gelimi Mayıs ayı itibariyle ve 2024 ten 2025’e takibe düşen kredilerin toplam kredilere oranı;

BDDK kredi kartı borçlarında yapılandırmaya gitti. Tüketici kredi maliyetlerini düşürmek için de KKDF’nunu kaldırdı.

Ayrıca Döviz cinsinden işletme, yatırım ve ihracat kredilerinde maliyeti düşürmek istedi.

Bu karar faiz sorununu çözer mi?

Ekonomi yönetimi faiz politikasında, 2018 kur şokunda başarılı oldu. Sonrasında MB bağımsızlığı kaldırıldı. Türkiye faiz politikasında saçmaladı. 3,5 yıldır yüksek bedel ödüyoruz.

Bu tür marjinal önlemler faiz sorununu çözmeye yetmez. Zira;

Gerek nas olayında, gerekse MB faiz kararında reel faiz hesabı yapmıyor. Gerçekte ise faiz politikası reel faiz oranına göre belirlenir. Söz gelimi eksi reel faiz varsa, borç veren hem para veriyor ve faiz almıyor tersine üstüne de eksi faiz kadar faiz veriyor.

2. Dengesiz faiz bozar

Genel olarak bizim gibi gelişmekte olan ülkelerde, reel faiz oranı yüzde 5 dolayında olmalıdır. Eksi reel faiz bir, yüksek reel faiz iki, ekonomik istikrarı daha çok bozuyor. Söz gelimi eksi reel faiz borç verenden borç alana, devlete ve bankalara haksız gelir transferidir. Yüksek reel faiz ise üretim maliyetlerini artırır. Şimdi yaşadığımız gibi işletmeleri zora sokar.

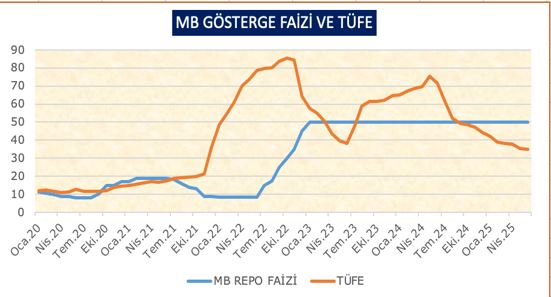

Aşağıdaki grafikte , 2020 Ocak ayı ile 2025 Haziran ayı arasındaki aylar itibariyle, yıllık TÜFE oranları ile MB gösterge faizi olan bir haftalık repo faizleri yer almaktadır. İkisi arasında çılgınca bir uyumsuzluk var. Adeta bir reel faiz anarşisi var.

Faiz politikasında temel başarısızlık, bu politikayı yürütenlerin finansçılar olması ve makro dengeleri kollamıyor olmalarındandır. Oysaki ekonomik istikrar sorunu olan her ekonomide bir istikrar programı yapılır ve para ve maliye politikaları iktisatçılar tarafından koordine edilir. Bizde hedef, günü kurtaracak sıcak para bulmak olunca istikrar finansçılara emanet edildi ve hem bu tür uyum sorunları ortaya çıktı ve hem de kriz derinleşti, ömrü uzadı.

Türkiye de 2018 sonrasında, MB bağımsızlığı kaldırıldı ve Merkez Bankası başkanları sık sık değiştirildi.

19 Mart sonrasında, güven sorunu tırmandı ve MB faize dokunamadı.

4. Kur Korumalı Mevduat (KKM) faiz baskısı yarattı.

Kur artışı olmasın diye, Hazine ve MB ‘sı KKM farkı kadar ödeme yapmak zorunda kaldı, bu da Hazine için faiz dışı yük yarattı.

Türkiye‘de tartışılması gereken, güven sorunu , istikrar programı ve bu çerçevede reel faiz politikası olmalıdır. Bizimkiler, medya, akademisyenler, iç ve dış finans alemi, temmuzda faizler kaç yüzdelik puan düşer hesabı yapmaktan gerçeği göremiyor ve reel faiz politikası üretemiyorlar.