Bir TV haberinde ‘’mağazalar veya tefeciler tarafından uygulanan fahiş faiz oranları yüzde 72’den başlıyor ‘’ deniliyordu.

İki bankanın Web sayfasından ihtiyaç kredisi faiz maliyetine baktım. Kredi faizi, vergiler ve ücretler toplamı olarak, faiz maliyeti birinde yüzde 107,6 ve diğerinde yüzde 100,2 idi.

1.Bazı tespitler yapmak zorundayız

Yüzde 107,6 faiz maliyeti Tefeci faizinden 35,6 yüzde puan daha yüksektir.

Mayıs ayında TÜFE oranı yüzde 35,41 idi. Demek ki Mayıs ayında kredi alan, enflasyonun etkisi giderildikten sonra, yüzde 53,31 oranında reel faiz ödüyor. Geçmişte bizde bu kadar yüksek reel faiz oldu ve fakat kısa sürdü. Dünyada ise yüzde 53,31 reel faiz çok istisnai bir durum olarak kabul edilir.

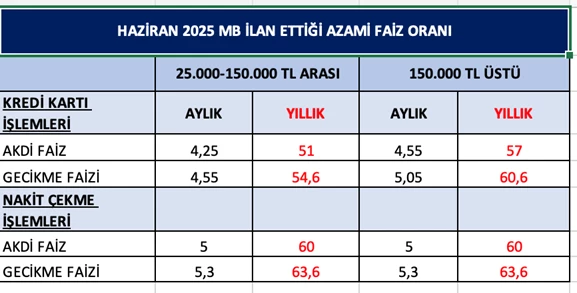

- Bankalar Merkez Bankasından yüzde 46 ile fon sağlıyor. Bunu tüketiciye yüzde 100 karla satıyor. Sanayide karlılık oranı yüzde 20 ise çok iyi demektir.

- Devlette bu kredi üstünden yüzde 15 Kaynak Kullanımı Destekleme fonu (KKDF) ve yüzde 15 Banka ve Sigorta Muameleleri vergisi (BSMV) alıyor.

Bankalar ve devlet işbirliği yaparak, vatandaştan tefeci faizi alıyorlar.

2.Bireysel kredilerde temerrüt riski arttı.

Bir yandan reel faizler arttı, bir yandan da halk yoksullaştı. Tüketici aç kalmamak için kredi alıyor. Temerrüt oranı arttı.

- 2024 Haziran ayında kredi kartlarında dönmeyen krediler oranı yüzde 1,5 iken bu sene aynı ayda yüzde 4,6’ya yükseldi.

- 2024 Haziran ayında Tüketici kredilerinde dönmeyen kredi oranı yüzde 2,8 iken bu sene aynı ayda 4,70’ e yükseldi.

- Bir yıl içinde ödenecek dış borçlar, kamu bankalarının 43 milyar 80 milyon dolar, özel bankaların 61 milyar 740 milyon dolar olmak üzere, toplam 104 milyar 820 milyon dolardır. Bankalar bu dış borcu kredi olarak verdiler. Eğer toplayamazlarsa nasıl geri ödeyecekler? Dahası özel sektör de daralıyor ve banka kredilerinde temerrüt riski artıyor.

3.Kredi kartları borçlarında yapılandırma gerekecek.

Kredi kartlarında da faiz oranları yüksektir. Dahası her ne hal ise bankalar kredi verirken yıllık faiz üstünden ancak mevduat alırken aylık faiz üstünden hesap yapıyorlar.

Kredi kartı kullananlar asgari geçim sağlamak için gelirlerinin üstünde harcama yapıyorlar. Ödeme sorunu başlayacak ve kredi kartlarında yapılandırma yapılması gerekecektir.

4.Faiz tuzağı- faiz çıkmazı oluştu.

2018 yılında kur şoku yaşadık. O zaman MB’na müdahale daha sınırlıydı. Ayrıca demokratik ve hukuki altyapı ve güven, bu kadar sorun oluşturmuyordu. MB faizleri artırdı, TÜFE düştükçe düşürdü. Bir yıl sonra TÜFE çözüldü.

Bugün çok farklı bir konjonktür içindeyiz. Ekonomide kriz var ve kırılganlık yüksektir. Krize karşı bir istikrar programı yapılmadığı için makro dengeleri tutturmak mümkün olmuyor. Hükümet günübirlik önlemler almak zorunda kalıyor. Bunlardan birisi de faiz kararıdır.

Döviz talebini ve dolarizasyonu önlemek, MB rezervlerini korumak için bu kadar yüksek reel faiz uygulanıyor. Bu defa da kur baskısı ortaya çıkıyor ve ihracat geriliyor.

Tüketimin maliyetini düşürmek ve enflasyonla mücadele için reel faiz yüksek tutuluyor. Fakat bu defada yüksek reel faiz maliyetleri artırıyor ve fiyatlar artıyor.

5.Bu işin sonu nereye gider?

Eğer Türkiye günübirlik politikalardan dönmezse, eğer İMF’ye gitmezse, eğer iMF ile ve hükümeti zorlayan bir istikrar programı yapmazsa, eğer finans tuzağından kurtulamazsa, enflasyon bir yerde kronikleşir, ekonomide başlayan daralma hızlanır, bankalar zora girer, kriz dip yapar.

2021 sonunda TL krizi başladığı zaman bu köşede defalarca nasıl bir istikrar politikası gerektiğini yazmıştım. Aksi halde bugünlere gelineceğini de açıkça belirtmiştim.